RFB DETERMINA QUE TRATAMENTO DE RESÍDUOS GERA CRÉDITO DA PIS E COFINS

Empresa cuja atividade principal é o curtimento e outras preparações de couro, industrialização, comércio, importação e exportação de couro e partes de calçados de couro, interpôs consulta perante a Receita Federal do Brasil (RFB) para sanar a dúvida sobre a possibilidade dos gastos relativos a tratamento de efluente, resíduos industriais e águas residuais, considerados indispensáveis à viabilização da atividade empresarial, em virtude de integrarem o processo de produção por imposição de legislação específica do setor, gerar direito à apuração de créditos a serem descontados da PIS e COFINS.

Resposta RFB

A RFB dá início a sua resposta à consulta citando o Parecer Normativo COSIT/RFB de nº 05, de 2018, publicado após o julgamento do REsp de nº 1.221.170/PR, para delimitar o entendimento proferido pelo Superior Tribunal de Justiça (STJ) sobre o conceito de insumos para a PIS e COFINS, sendo que foi definido que tal conceito (insumos) deve ser aferido à luz dos critérios da essencialidade e relevância.

Dessa forma, em seu parecer, a RFB delimita os critérios estabelecidos pelo STJ, sendo a essencialidade: “o item do qual dependa, intrínseca e fundamentalmente o produto”. Por outro lado, a relevância: “é identificável no item cuja finalidade, embora não indispensável à elaboração do próprio produto ou à prestação do serviço, integre o processo de produção, seja: b.1) pelas singularidades de cada cadeia produtiva; b.2) por imposição legal”.

Sendo assim, a RFB segue o seu raciocínio definindo que o tratamento de resíduos se configura como relevante, pois é indispensável pela sua imposição legal e, para tanto, cita o tópico de seu Parecer Normativo em que traz expressamente o “tratamento de efluentes do processo produtivo exigido por legislação”, como exemplo de item utilizado na produção de bens ou prestação de serviço que pode ser considerado como insumo para fins de creditamento da PIS e COFINS.

Em sequência, a fim de afirmar a sua argumentação, cita as exigências legais impostas sobre a consulente para o tratamento de efluentes no processo produtivo e a necessidade de sua licença ambiental para operar, como expresso na a Lei de nº 9.605/1998, a Resolução Conama de nº 237/1997 e a Resolução Cema de nº 65/2008.

Portanto, fica nítido que em razão da atividade que a empresa consulente exerce são gerados efluentes, os quais devem ser tratados, sendo indispensável para o funcionamento da produção e acabamento dos couros de forma sustentável e não danosa para o meio ambiente, além da imposição legal para o tratamento, podendo haver até sanções penais sobre a empresa que não o fizer, e tais tratamentos geram gastos que são passíveis de créditos da PIS e COFINS, nos termos do Parecer Normativo COSIT/RFB de nº 05.

Solução de consulta

Deve-se ressaltar que a solução de consulta tem como objetivo trazer a segurança jurídica ao contribuinte que interpõe a consulta à Receita, sendo assim vincula o Fisco e a empresa consulente e, bem como, qualquer empresa que se enquadre nas hipóteses abrangida pela consulta.

No entanto, empresas que têm atividade econômica idêntica à da consulente podem se valer da solução de consulta, eis que é uma situação que se encontra no cerne da solução. Por outro lado, outras empresas, que têm atividade econômica diversa, mas que se assemelham ao disciplinado na consulta, para maior segurança, devêm apresentar processo de Consulta à RFB, sendo que o risco de que essas empresas tenham uma decisão contrária é pequena.

Ressalta-se que é possível a revogação da COSIT a qualquer momento, sem qualquer formalidade, o que implicaria na necessidade de busca do poder judiciário. Além de que, é possível que se intente o direito de se utilizar como crédito da PIS e COFINS os gastos referentes a tratamento de resíduos já pela via judicial e, assim como, é possível que se pleiteie os créditos dos últimos cinco anos, mas, destaca-se, que tal pedido (crédito dos últimos cinco anos) somente é possível pelo meio judicial.

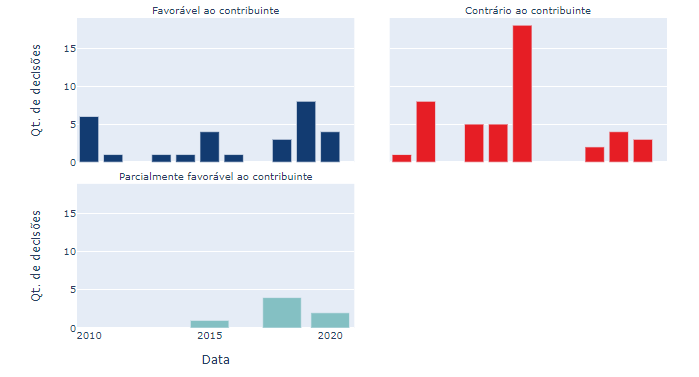

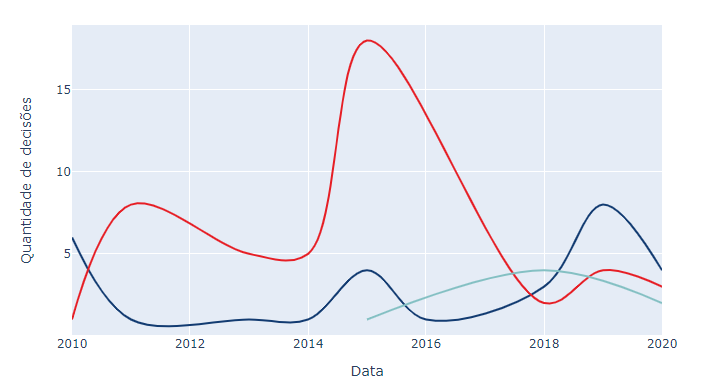

Sendo assim, é viável que as empresas cuja atividade se assemelham ao caso da solução optem pela demanda judicial e, em análise em conjunto com o sistema de jurimetria Turivius, pode-se ver que os contribuintes já obtiveram grande êxito em suas ações no Tribunal Regional Federal da 4ª Região. Ainda é de se esperar que, após a publicação dessa solução, haverá mais demandas judiciais sobre o tema e as decisões tendem a crescer em sentido favorável ao contribuinte.[3]

Conclusão:

Por fim, conclui-se que já era possível a interpretação de que os gastos relativos a tratamento de resíduos ou mitigação ambiental gerava crédito da PIS e COFINS, quando fossem essenciais ou relevantes ao produto ou bem oferecido pela empresa, nos termos do REsp de nº 1.221.170/PR e o Parecer Normativo COSIT/RFB de nº 05, de 2018.

Porém, com o advento da Solução de Consulta COSIT de nº1, de 2021, em que houve a confirmação da RFB, fortaleceu-se essa tese, sendo que as empresas que têm a atividade empresarial idêntica a consulente e que quiserem utilizar-se dos créditos decorrentes de gastos com tratamento de resíduos ou mitigação ambiental, podem embasar-se na solução, e as de atividade semelhante devem interpor consulta ou conquistar o seu direito pela via judicial ou administrativa.

[1] Parecer Normativo Cosit/RFB nº 05, de 2018, disponível em: http://normas.receita.fazenda.gov.br/sijut2consulta/anexoOutros.action?idArquivoBinario=50630

[2] Art. 9º da IN RFB 1.396/13 e art. 48 do Decreto 70.235/72

[3] Pesquisa feita no sistema Turivius, com o seguinte termo: “Crédito de COFINS e tratamento de resíduos”, em julgamentos realizados pelo TRF4.

Autor: Dr. Eric Barbosa

Clique Aqui para acessar a Home