Muitas empresas enquadradas nos Simples Nacional esperavam que o começo de 2022 seria marcado pela possibilidade adesão ao tão esperado REFIS, contudo, o veto presidencial postergou ainda mais renegociação de dívidas tributárias por meio do REFIS.

No entanto, mesmo sem o REFIS, microempreendedores individuais, microempresas e empresas de pequeno porte ganharam novas possibilidades de renegociação de suas dívidas, visto que a PGFN editou no dia 10 de janeiro de 2022 uma Portaria estabelecendo novas medidas para regularização de dívidas do Simples Nacional, visando criar medidas para que as empresas impactadas pela pandemia possam buscar a regularização de seus débitos.

O que a Portaria PGFN/ME nº 214/2022 instituiu?

Simples Nacional

A Portaria PGFN/ME nº 214/2022[1] instituiu o Programa de Regularização Fiscal de débitos do Simples Nacional inscritos em dívida ativa por meio do qual novas condições para regularização de débitos foram criadas. A medida é semelhante a transação já concedida pela PGFN, mas com alterações nos valores de entrada, o que certamente representa uma vantagem para os contribuintes visto que o valor estará mais diluído facilitando o pagamento mensalmente.

Em suma, para regularização por meio do Programa de Regularização do Simples Nacional as empresas do Simples Nacional que tiveram suas atividades afetadas pela pandemia, poderão celebrar o acordo com a Fazenda Pública pagando uma entrada de 1% do valor total da dívida, dividido em 8 meses, e o saldo poderá ser dividido em até 137 meses. Assim, a diferença desta para transação excepcional do Simples Nacional até então em vigor é o percentual correspondente a entrada que passa de 4% para 1% do valor total do débito.

Quais débitos podem ser inscritos?

De acordo com a Portaria poderão ser incluídos na transação os débitos inscritos em dívida ativa da União até 31 de janeiro de 2022 e os descontos que podem chegar até 100% do valor dos juros e da multa serão graduados de acordo com o histórico da empresa e com os impactos da pandemia de Covid-19 nas atividades da empresa.

É permitido ainda a migração dos débitos já transacionados em outra transação excepcional para essa nova modalidade, mas para isso o contribuinte tem até 28 de fevereiro de 2022 para desistir do acordo até então em vigor.

Além da Portaria, na mesma data a PGFN editou ainda o Edital nº 1/2022[1] o qual cria uma modalidade para transação de débitos de pequeno valor do Simples Nacional. Por meio deste é possível a negociação de débitos do Simples Nacional com valor total até 60 salários mínimos e que tenham sido inscritos em dívida ativa até 31 de dezembro de 2021.

Como funcionam os valores?

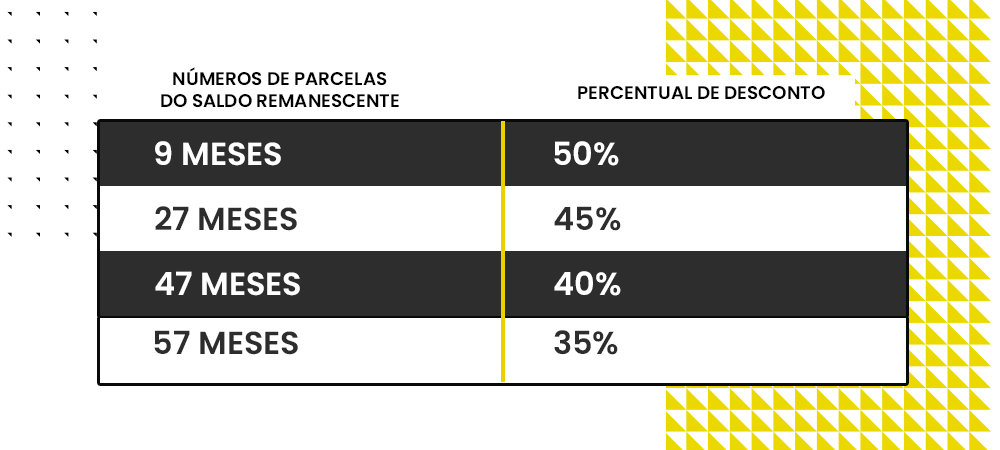

O valor da entrada assim como na modalidade anteriormente apresentada será 1% do valor total do débito, salvo no caso de o débito já ter sido parcelado anteriormente que o valor da entrada será de 2%, o valor será divido em 3 vezes e não terá desconto, sendo que só a partir da quarta parcela que o desconto concedido que poderá chegar até 50% do valor total será aplicado e de acordo com o número de parcelas escolhido.

Em ambas as modalidades a adesão já está disponível no portal do REGULARIZE e tem como prazo final 31 de março de 2022.

Conclusão

Simples Nacional

Por fim, vale ressaltar que as disposições gerais em ambos os casos são semelhantes as transações já concedidas pela PGFN, quais sejam o fornecimento de informações para Fazenda, a parcela deverá ser paga até último dia útil do mês a que se refere, o não pagamento de três parcelas consecutivas acarretará a rescisão do acordo, bem como caso o débito transacionado seja objeto de discussão judicial o contribuinte terá o prazo de 90 dias a partir da adesão da transação para desistir de referida discussão.

Portanto, com as medidas editadas pela PGFN a empresas poderão saldar de débitos em um prazo maior e poderão evitar que a existência de débitos em aberto com o Fisco implique na exclusão do contribuinte do Regime do Simples Nacional.

Dra. Ana Beatriz da Silva

Artigos relacionados:

STJ APROVA NOVA SÚMULA SOBRE PRESCRIÇÃO EM CASO DE PARCELAMENTO