Em continuidade ao plano de ajuste fiscal e equacionamento das contas públicas, que se viram intensamente abaladas durante a crise econômica causada pela Pandemia da COVID-19, a Procuradoria Geral do Estado, em 04/06/2021, tornou pública as disposições procedimentais da proposta de transação tributária por adesão através dos editais de nºs 03/2021 e 04/2021.

O mencionado plano de ajuste, originado em outubro de 2020 com o advento da Lei nº 17.293/2020, já dispunha acerca das modalidades de transação individual (na qual o próprio contribuinte deve apresentar seu plano de pagamento perante a unidade fiscal competente para analisá-lo, com os documentos e requisitos da Resolução PGE 27/20[1]) e por adesão.

Contudo, a modalidade por adesão pendia de editais que viriam a regulamentar os procedimentos a serem adotados pelos contribuintes para aderir à transação.

Dessa forma, sintetizamos abaixo as adesões atualmente disponíveis, e os benefícios para cada uma delas.

EMPRESAS EM RECUPERAÇÃO JUDICIAL:

Os editais de nº 01/2021 e nº 02/2021, tornam possível a transação para empresas em recuperação judicial não contumazes que tenham com a PGE débito de ICMS de no máximo R$ 10.000.000,00 inscrito em dívida ativa até 10/02/2021. Para estes editais, não foi determinado prazo final de adesão e o número máximo de parcelas é 84.

Os descontos para as recuperandas enquadradas como ME e EPP, são de 40% sobre multas e juros até o limite de 50% sobre o valor total das mesmas dívidas. Para as recuperandas não enquadradas, como ME e EPP, os descontos são apurados em 40% sobre multas e juros até o limite de 30% sobre o valor total das mesmas dívidas.

EMPRESAS DE PEQUENO PORTE E MICROEMPRESA DE QUALQUER SEGMENTO

Quanto aos editais de nº 03/2021, cuja adesão esta disponibilizada até 30/11/2021, é possível a transação de débitos de ICMS inscritos em dívida ativa cujos fatos geradores tenham ocorrido entre 01/01/2020 e 31/12/2020 (período em que se deu o maior impacto econômico às empresas em razão da pandemia).

Para os contribuintes enquadrados como ME ou EPP, os descontos giram na ordem de 40% em juros e multa, até o limite de 50% sobre o valor total da dívida, podendo ser pago em até 60 prestações. Nesse caso, não é especificado valor mínimo de parcela, mas a entrada será de 20% do valor total da dívida transacionada.

CONTRIBUINTES DO SEGMENTO DE COMÉRCIO VAREJISTA, BARES E RESTAURANTES (CNAES 47.5, 46.6 E 47), EXCETO EPP E ME

Para a transação especificada no edital nº 04/2021, a adesão possibilita o parcelamento em até 60 prestações. Contudo, essa modalidade só é válida para contribuintes atuantes no comércio varejista com restrições de funcionamento (CNAEs 47.5, 46.6 e 47.8 – comércio varejista) e do setor de bares e restaurantes (CNAE 5611).

Para os contribuintes das atividades mencionadas, os descontos giram na ordem de 40% em juros e multa, até o limite de 20% sobre o valor total da dívida. Nesse caso, o valor mínimo da parcela é fixado em R$ 500,00 (quinhentos reais).

As empresas que já tiverem parcelamentos de ICMS ativos perante o Estado podem transacionar os débitos para a nova modalidade de parcelamento por adesão prevista desde que antes desistam do parcelamento vigente e que estes débitos já estejam inscritos em dívida ativa.

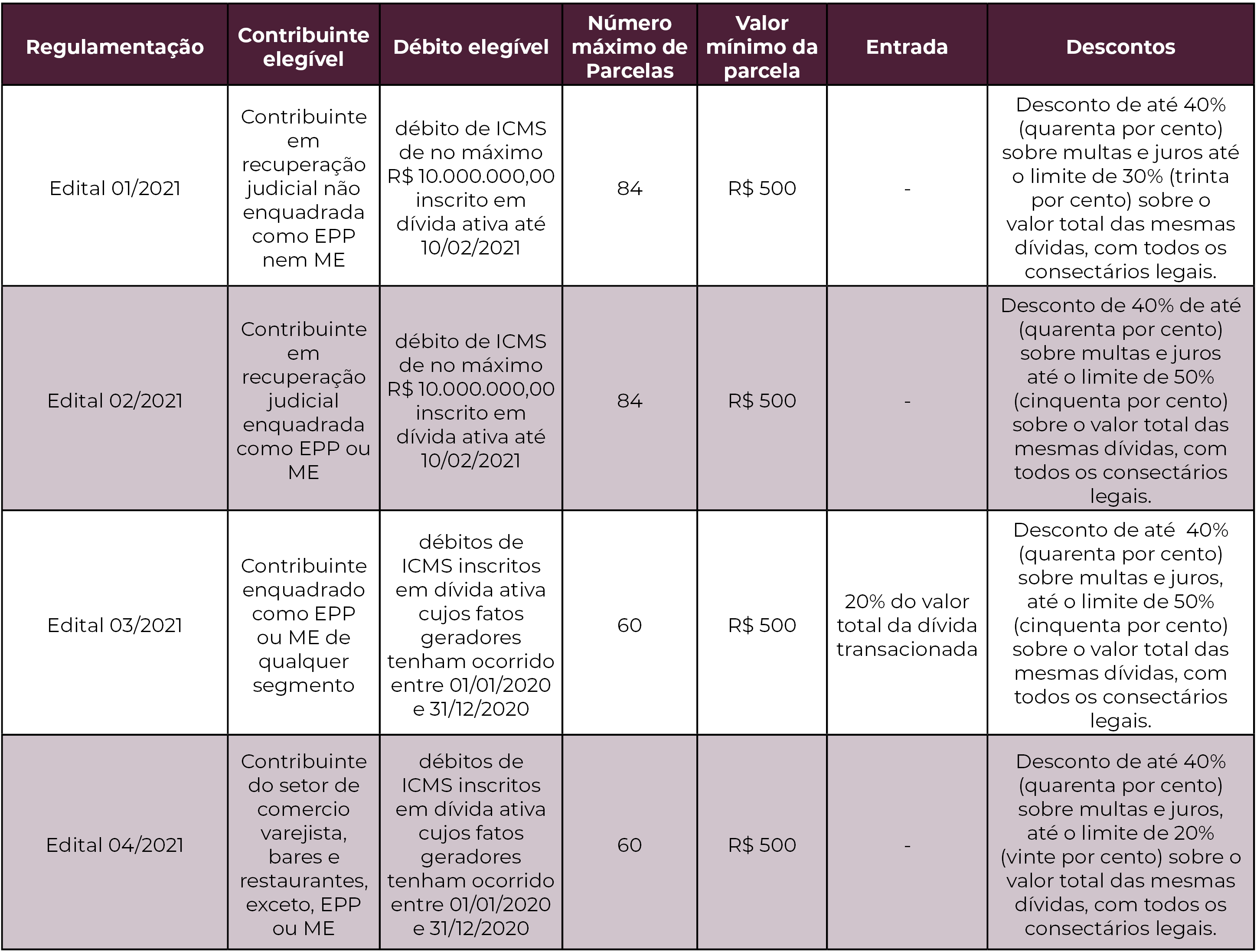

Para melhor entendimento e classificação realizamos o quadro comparativo a seguir:

| Regulamentação | Contribuinte elegível | Débito elegível | Número máximo de Parcelas | Valor mínimo da parcela | Entrada | Descontos |

| Edital 01/2021 | Contribuinte em recuperação judicial não enquadrada como EPP nem ME | débito de ICMS de no máximo R$ 10.000.000,00 inscrito em dívida ativa até 10/02/2021 | 84 | R$ 500 | – | Desconto de até 40% (quarenta por cento) sobre multas e juros até o limite de 30% (trinta por cento) sobre o valor total das mesmas dívidas, com todos os consectários legais. |

| Edital 02/2021 | Contribuinte em recuperação judicial enquadrada como EPP ou ME | débito de ICMS de no máximo R$ 10.000.000,00 inscrito em dívida ativa até 10/02/2021 | 84 | R$ 500 | – | Desconto de 40% de até (quarenta por cento) sobre multas e juros até o limite de 50% (cinquenta por cento) sobre o valor total das mesmas dívidas, com todos os consectários legais. |

| Edital 03/2021 | Contribuinte enquadrado como EPP ou ME de qualquer segmento | débitos de ICMS inscritos em dívida ativa cujos fatos geradores tenham ocorrido entre 01/01/2020 e 31/12/2020 | 60 | R$ 500 | 20% do valor total da dívida transacionada | Desconto de até 40% (quarenta por cento) sobre multas e juros, até o limite de 50% (cinquenta por cento) sobre o valor total das mesmas dívidas, com todos os consectários legais. |

| Edital 04/2021 | Contribuinte do setor de comercio varejista, bares e restaurantes, exceto, EPP ou ME | débitos de ICMS inscritos em dívida ativa cujos fatos geradores tenham ocorrido entre 01/01/2020 e 31/12/2020 | 60 | R$ 500 | – | Desconto de até 40% (quarenta por cento) sobre multas e juros, até o limite de 20% (vinte por cento) sobre o valor total das mesmas dívidas, com todos os consectários legais. |

A equipe da Campos & Barros está à disposição para esclarecimentos de forma aprofundada sobre o tema.

Autor: Dr. Raul Barros

[1] Para mais informações sobre a transação na modalidade individual veja o artigo “Governo do Estado de São Paulo Permite que Empresas Negociem Débitos Inscritos Em Dívida Ativa” de Autoria da Dra. Paula Barros – https://camposebarros.adv.br/governo-do-estado-de-sao-paulo-permite-que-empresas-negociem-debitos-inscritos-em-divida-ativa/ – acesso em 09/06/2021